让不懂建站的用户快速建站,让会建站的提高建站效率!

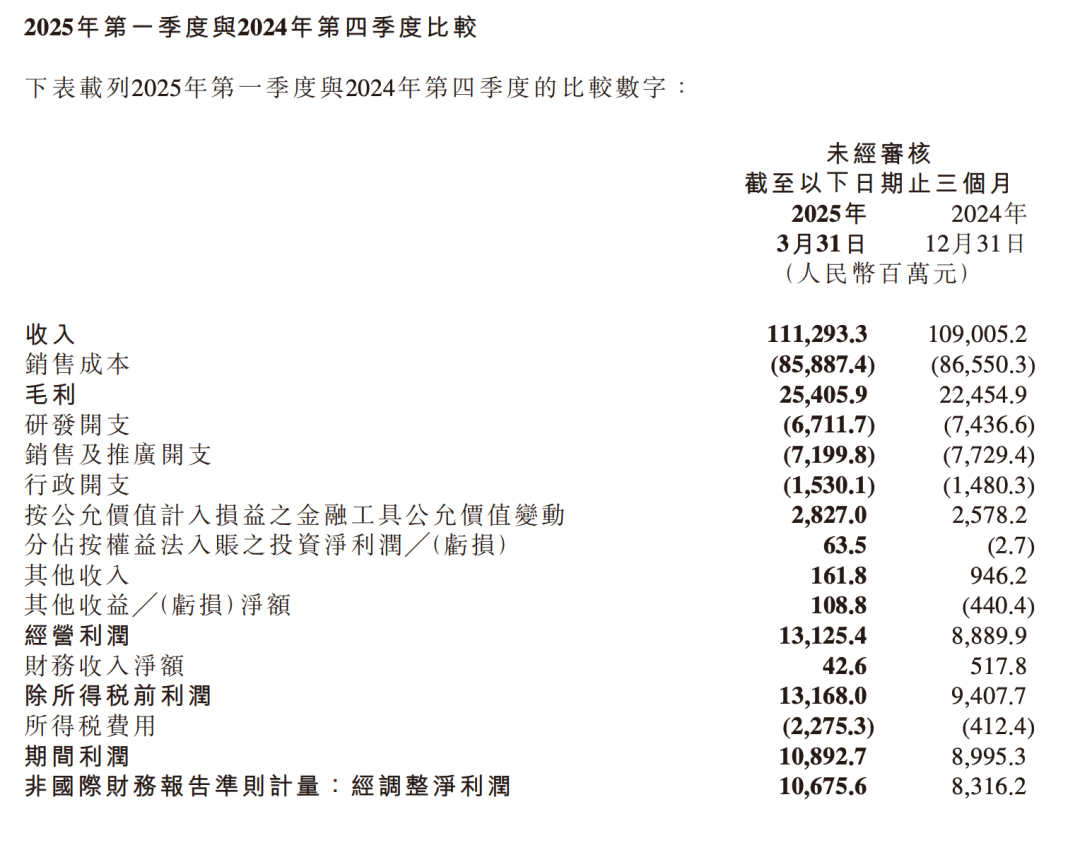

单季营收再破千亿,单季净利首破百亿。小米集团2025Q1的增长势能,放一众科技巨头群体里,亦号称强劲。 亮眼的财务数据背后,有一套精密的均衡增长术。它展示了小米集团出色的策划力。 在夸克看来,这种增长术的基本逻辑在于,通过底层本领创新与交易化落地的高效协同,小米得胜化解了创新插足与财务薪金的结构性矛盾,在手机、汽车、AIoT三大主航谈的深度耦合中,已重构出一组全新的交易飞轮。 它不仅足可排斥投资东谈主的疑虑,更是进一步掀开了小米集团价值重估的空间。 创新插足与交易薪金的正轮回 2025年Q1,小米经治愈净利破百亿达107亿,同比增64.5%,卓越了大部分券商与机构的预期。它记号着小米初度跳动"单季百亿净利润俱乐部"门槛。 这一利润缠绵,放在中国ICT类与汽车类上市公司群体里(互联网、消电、汽车、家电等),诚然远逊腾讯、阿里、拼多多,但与好意思的、好意思团、京东同属第二阵营,最初于比亚迪、格力等一众豪强。 这一数据背后,有着小米集团创新插足与交易薪金酿成的正向轮回。 当季研发开销67亿,同比增30.1%。与净利增速基本2:1的比例干系。这一比例的要津在于,小米构建了多档次的本领转机体系。 比如强化底层本领创新,尤其芯片、OS、AI等维度抓续插足,然后通过手机、IOT、汽车等多元、完好的端侧创新快速交易化;而期骗层面,则强调插足产出效用,酿成"基础扣问-产物转机-利润反哺"的良性轮回。  小米汽车业务超预期增长,考证了模式可行性。看成本领、成本、东谈主才密集的高地,SU7连气儿6个月托福破2万,Q1新车托福达75869台,带动通盘这个词单位及创新业务收入达186亿。 YU7行将于7月上市。它记号着小米在核心本领自研上取得突破性进展。通过将芯片、智能驾驶等底层创新后果快速导入,既化解了传统车企研发插足黑洞,又建起高端产物的本领护城河。这种硬科技、高溢价的转机力,使得小米广宽研发插足足可转机为增长的源流。 暂时的弃世,遮不住小米汽车看成策略业务的创新平台、交易化价值。 最大营收与现款奶牛疆土手机业务上,本领运转的高端化策略生效更为显明。4000元以上区间市占达9.6%,背后有着小米当初小芯片尤其影像芯片研发的生效,此外,材料工艺等底层创新效应也在开释。小米15 Ultra首月销量同比增90%,考证了本领插足对产物价值的擢升效应。 还有IOT鸿沟里的人人电。这才短短几年啊,它已崛起小米集团营收、利润的第二大增长弧线。2025年营收应该削弱破千亿。而这一疆土独处的赢利,有望将小米汽车、芯片/OS/AI等底层业务的年度插足对冲、填补掉。 格力董大姐们早就相识到小米这块业务的冲击力,是以揶揄不休。前段好意思的方洪波秉承采访时说,小米家电欲3年景中国前3,他不知行业前三甲好意思的、海尔、格力哪家会被挤下。在我看来,小米不是要挤下谁,它更擅长作念大蛋糕。当年小米手机荡涤了盗窟,重塑了手机工业链,加快激活、运转了通盘这个词挪动互联网生态的酿成。信赖家电业相似会有雷统一幕。 继续。通过将研发插足精确聚焦于用户可感知的本领突破,小米得胜阻挡了过往"性价比"标签的制约。小米高端化策略的抓续深入,掀开新的利润空间。 这种本领插足与交易薪金的精密均衡,使得研发开销占比建壮在6%摆布时,净利润率仍能抓续擢升至9.6%。 三大疆土策略耦合与生态重构 畴昔,小米有过铁东谈主三项、新铁东谈主三项,以及新铁东谈主三项下的“手机+AIoT”、“手机x AIoT”。 其后2023年8月年度演讲中,雷军强调,小米将全面拥抱AI,并公布了一个公式,即(硬件x软件)的AI指数。2024年年度演讲,他强调了“东谈主车家全生态+AI全面赋能”。  多年来,外界很容易薄情小米这种抓续的描写,以为它只是一种Slogan。在我看来,这不是绵薄产物与业务逻辑,而是小米集团生态闭环与交易模式抓续升级的粗疏描写。 2025Q1,当手机、汽车、AIoT三伟业务线增速分手达到8.9%、47%、58.7%时,我信赖,市集尤其是投资机构会重新谛视小米的交易模式。 它毫不同于传统企业多元化、横向布局带来的规模化效应。那其实更近加法。小米集团的动向是,通过底层本领平台的深度整合,构建出一整套精细耦合、协同、互相赋能的生态体系。 以上周发布的玄戒O1为例。这款芯片的出身,毫不单是着眼手机/平板等产物孤独的体验,也不是什么绵薄防护卡脖子,或者从简点采购成本,而是一种一芯多端的跨平台协应许志。接下来,它一定会与小米澎湃OS、小米MiMo大模子深度会通、协同,构建起遮蔽全生态的智能核心平台,股东三伟业务线走向本领分享、场景互通。  这是一种“东谈主车家全生态”的策略级耦合,亦然2023年雷军年度演讲“东谈主车家全生态+AI全面赋能”的深入。 这种耦合效应,远非身分加总所能比。它产生的是化学反应与指数级的创新与重构动能。 比如,小米口碑甚高的智能家居场景吧。科技家电收入翻倍增长113.8%,尤其空调、雪柜、洗衣机三大品类增速高居65%-100%区间,背后就有12年来小米深耕的AIoT的生态协同效应。这内部有品牌对心智的渗入,有处治决议营销,更有不易觉察的数字化时间的数据智能。 小米汽车也一样。通过将芯片、贯串条约、智能算法等底层本领举止化,小米结束了跨品类产物的无缝互联。当汽车接入生态体系时,座舱与个东谈主、家居的联动,有望创造出全新的场景价值。所谓“场景更正”,小米等于这一理念的出色践行者。  这种耦合创造的效应,等于能阻挡三伟业务线鸿沟,运转通盘这个词组织抓续产生创新骄慢,最毕生成指数级增长的生态效应。 你看,智妙手机连气儿19季稳居全球前三,平板初度踏进全球前三,可衣着开采重夺全球第一,这背后,都均受益于上述生态效应,尤其是本领平台、交易模式的全球适配力。 别小看了小米多业务协同的价值。这天然是一种全新的增长模子。 畴昔咱们看苹果,它的增长模子尤其期骗生态变现备受把稳。小米早期“铁东谈主三项”致使等于拷贝了苹果模式。然则,通过上述策略耦合、东谈主车家全生态闭环酿成的模子,天然也包括将底层本领创新与在地化运营联接酿成的"全球化本领平台+区域化场景创新",小米的生态视线早已超越苹果。 事实上,当苹果董事会为短期利益消释汽车业务时,当小米集团坚韧在汽车领域独处重金插足并公布东谈主车家全生态时,我就还是断言过,将来的小米生态协同上风将巨大过苹果。天然也会大过其他汽车或手机、家电等于的细分玩家。因为,它们相识不到,这种生态协同里的创新骄慢机制与边缘成本递减效应。 天然,多年来,一些公司标语是不少,理念也很超前。比小米集团的话术漂亮。然则,履行产物、模式、生态落地生效大差。 新飞轮下,重估小米价值 我一直认为,小米是吉姆.柯林斯“飞轮效应”全球经典案例之一。 好多东谈主使用该词松驰描写,其实多数不是“飞轮”。吉姆.柯林斯说,它不是画圈,而要屡次复核、检讨才气降服: 1、能源链; 2、顶部事关交易履行,等于就业首先,得领有相反化上风; 3、飞轮两侧。一侧产物与就业,另一侧智商与燃料。智商得具有较强的复用性; 4、得胜必须可考证、可复制; 5、飞轮是一种架构,不是业务。 你拆解小米“东谈主车家全生态+AI赋能”。险些皆备对应。外界更多照拂它的端侧与就业侧,如实富足多元、丰富、完好。但智商端,比年来可谓加快精进。此刻,3nm SOC、澎湃OS、AI大模子、柔性供应链(全球58邦腹地化分娩)组成了丰富的可复用燃料。而小米飞轮的过甚,等于基于用户需求,以"本领运转的生态协同"为相反化核心,不同于特斯拉的能源集合或苹果半封锁的生态。 它收尾当今的事迹,相似是可考证的得胜。非论手机高端化(国内4000元以上市占9.6%)、汽车托福量(上市首年突破25.8万)、人人电营收与利润高速增长、全球化(欧洲手机市占率25%)、东南亚市集复用"旗舰机+生态链"组合拳拿下32%份额,足可证据。 而我最敬重小米飞轮的架构理念。小米虽然也有诸多单点、线、面的智商,但它果真的竞争力,在于通盘这个词系统与生态协同。 你看,当汽车业务弃世收窄至5亿时,生态就业收入高达341亿,足以证据小米飞轮具有超越单一业务盈亏的抗周期智商。 这种架构,使得小米“手机 + AIoT + 汽车”三伟业务线具有超越市集单一线程企业的生态闭环智商,结束单点研发撬动多重交易薪金的生效,而况跟着口角期发展方向保抓节拍均衡与动能连贯。其中,小米高端化策略与全球化布局加快擢升着本领溢价,进而阻挡传统硬件公司估值鸿沟,在智能生态会通中结束跃迁。  小米早已不是手机乃至硬件公司鸿沟了。 当雷军晓谕将来5年2000亿研发插足揣度时,一种“本领运转的生态协同”增长新范式,已全面确立。 它天然会阻挡传统硬件公司鸿沟的增长极限与估值天花板,重构小米集团的估值逻辑。 收尾最新来往日(5月27日),小米集团(01810.HK)TTM为40.46倍,市值1.23万亿港元。 看上去,在消电行业中算中高位。大部分海表里同行低于20倍。苹果30倍多一些。畴昔一段,应该说,拉动小米市值的核心能源,主要在于汽车业务超预期的出货。这股能源苦钱仍在延续。YU7精采上市后,应该还会有新的阐发。 但必须得说,在前段关税风暴、舆情危急双重冲击下,果真树立的力量在于小米手机高端化、人人电暴增的生效。它们共同对冲了车子舆情与本就备受磨砺的弃世问题。 即便如斯,我仍然以为,近1.3万亿港元市值,仍莫得果真反应小米集团更完好的价值,尤其是正在高强度投资的底层本领创新(芯片、OS、AI)、AI化程度,以及“东谈主车家全生态”协同后的供应链议价力、联动营销智商、边缘成本递减生效。 今天的小米,方法上等于“苹果+特斯拉/比亚迪+好意思的”。但底层逻辑不一样。 特斯拉天然有它高企的市梦率,动态市盈率高达190倍,但2025年Q1净利同比暴跌71%至4.09亿好意思元,它的车业务当今天然远超小米,但行业维度、赢利模式单一,抗风险智商其实并不如小米,两者估值相反其着实于前者更多依靠“本领溢价”,后者依靠“本领溢价+生态溢价”。不外,小米不成能越过国外机构的有色眼镜,两家公司的市值就不要对比了。 苹果30倍市盈率,低于小米。两者增长逻辑蓝本就有相反。苹果依赖iPhone高端化+就业收入,小米畴昔依靠品类与规模延迟从端侧赚取有限利润,而从流量端得回互联网就业收入,而此刻,它正在变成“手机高端化稳营收提毛利+家电创增量更稳利润+汽车创增量抓续缩亏”的旅途,而接下来几年,跟着底层智商创新,加上AI 化程度,它的生态协同效应会全面开释,用户终身价值(LTV)后劲上会冉冉接近苹果。 小米的底层逻辑,既非好意思的的供应链规模至上,亦非特斯拉的垂直整合或苹果的封锁生态,而是本领运转的敞开协同。接下来,它的AI 等身分一定会阐发浩大的作用,这是科技业出色的进化旅途之一。 夸克认为,这应该是小米将来进一步掀开估值空间的基础逻辑。天然,即便如斯演进,你也不要期许小米就能超越苹果们的市值。这是两码事。咱们只就模式分析。 夸克,最小的粒子,微末的知悉。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|